注意!三项审计准则修订通知

谦达CPA|2022-01-05 00:00:00

近日,财政部发布关于印发中国注册会计师三项审计准则的通知,分别修订了审计准则第1601、1603、1604号。

对于本次修订,有哪些实质性的变化呢?审计科目的考试内容会不会因此发生大变化呢?

图片来源:中注协

根据公告原文,本次主要修订了:中国注册会计师审计准则第1601号、1603号和1604号。分别是:

-

审计特殊目的财务报表的特殊考虑;

-

审计单一财务报表和财务报表特定要素的特殊

-

考虑和对简要财务报表出具报告的业务

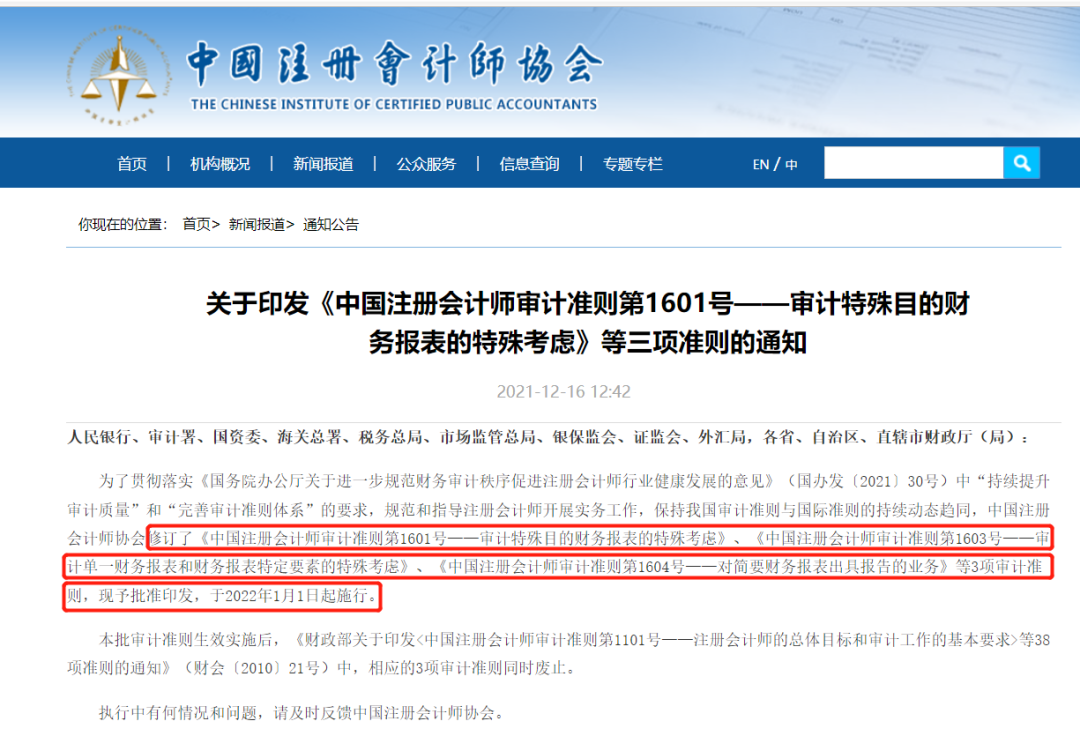

关于印发《中国注册会计师审计准则第1601号—审计特殊目的财务报表的特殊考虑》等三项准则的通知

人民银行、审计署、国资委、海关总署、税务总局、市场监管总局、银保监会、证监会、外汇局,各省、自治区、直辖市财政厅(局):

为了贯彻落实《国务院办公厅关于进一步规范财务审计秩序 促进注册会计师行业健康发展的意见》(国办发〔2021〕30号)中“持续提升审计质量”和“完善审计准则体系”的要求,规范和指导注册会计师开展实务工作,保持我国审计准则与国际准则的持续动态趋同,中国注册会计师协会修订了《中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑》、《中国注册会计师审计准则第1603号——审计单一财务报表和财务报表特定要素的特殊考虑》、《中国注册会计师审计准则第1604号——对简要财务报表出具报告的业务》等3项审计准则,现予批准印发,于2022年1月1日起施行

本批审计准则生效实施后,《财政部关于印发<中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求>等38项准则的通知》(财会〔2010〕21号)中,相应的3项审计准则同时废止。

执行中有何情况和问题,请及时反馈中国注册会计师协会。

财政部

昨日,中注协针对修订的三项审计准则发布了相关应用指南,对审计准则重要条款的进一步解释、说明和举例。

图片来源:中注协

图片来源:中注协

此次应用指南中,不仅有解释说明,还用举例的方式规范审计准则的使用规范。目的在于为注册会计师更好地理解和运用审计准则提供指引。

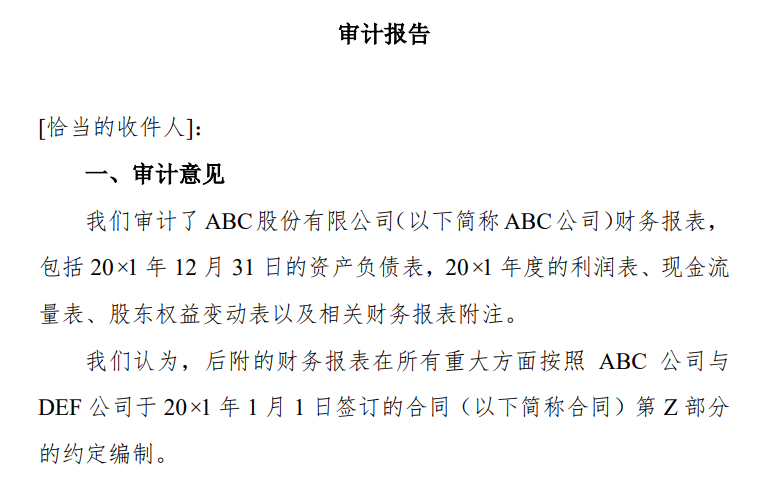

比如:参考格式 1:对按照合同条款约定(本例为严格遵循的编制基础)编制的非上市实体整套财务报表出具的审计报告

图片来源:中注协

参考格式 2:对按照计税核算基础(本例为严格遵循的编制基础)编制的非上市实体整套财务报表出具的审计报告

图片来源:中注协

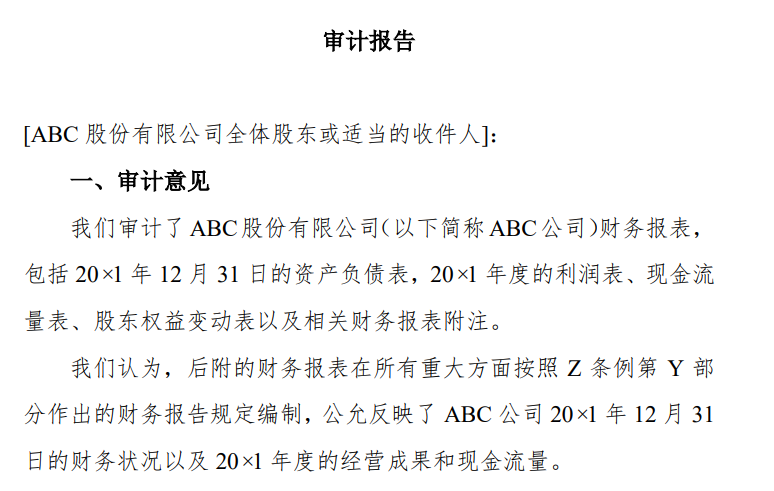

参考格式 3:对按照监管机构作出的财务报告规定(本例为公允列报的编制基础)编制的上市实体整套财务报表出具的审计报告

图片来源:中注协

CPA考试历年来都存在或大或小的变动,新增和变动一直是当年考试的重点。注会考生们关心的问题来了!近日修订的三项审计总则对CPA《审计》考试内容有什么影响呢?影响大不大呢?

本次修订对审计科目带来的变化并不大,安心备考就可以啦~可能会涉及教材变动的地方有以下几点,大家在备考的时候需要关注:

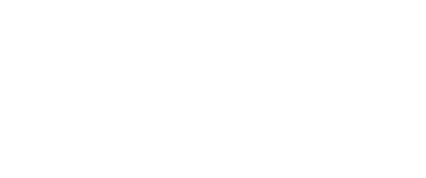

新公布准则主要涉及教材第四编及第五编,涵盖17到19章三章的内容,主要集中在第十九章审计报告部分。

涉及内容包括:审计单一财务报表和财务报表特定要素、及出具简要财务报表报告。可能会在非无保留意见审计报告部分、在审计报告中增加强调事项段等部分进行调整。