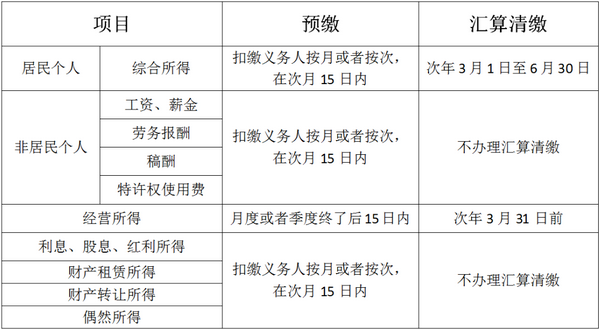

通知!个税又变了!这是最新最全的税率表!

谦达CPA|2023-10-17 10:00:00

财政部、税务总局宣布:

延续年终奖优惠计税等个人所得税优惠政策!

个税汇算清缴政策也延续执行!

国务院关于提高个人所得税有关专项附加扣除标准的通知

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

为进一步减轻家庭生育养育和赡养老人的支出负担,依据《中华人民共和国个人所得税法》有关规定,国务院决定,提高3岁以下婴幼儿照护等三项个人所得税专项附加扣除标准。现将有关事项通知如下:

年终奖选择单独申报or选择综合申报?哪种方式计算更省税呢?明年开年才发年终奖,今年年底需要预提吗?一起来看下吧!

重大利好!

年终奖税收优惠政策延至2027年底

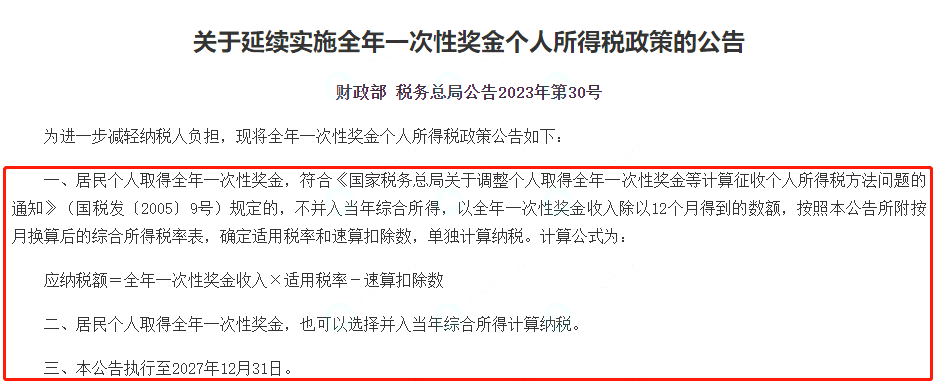

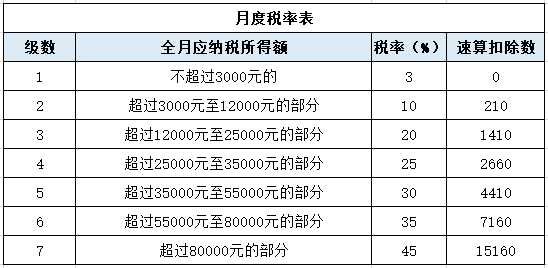

1、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

2、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

3、本公告执行至2027年12月31日。

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

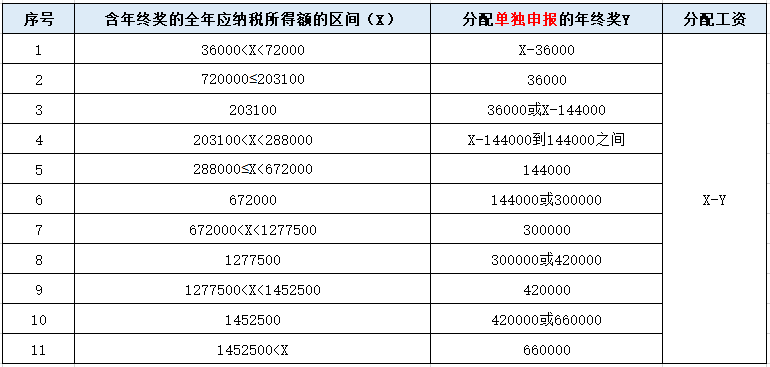

(2)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖计税注意事项

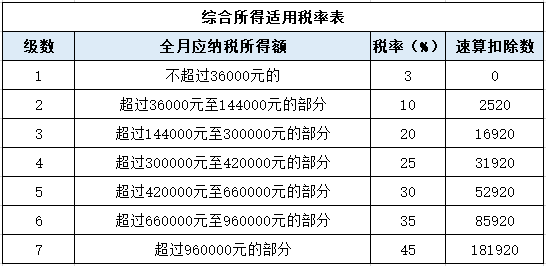

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

应纳税额=应纳税所得额*税率-速算扣除数

注:① 三险一金包括个人负担的基本养老保险、基本医疗保险、失业保险、住房公积金

② 专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人

③ 其他扣除包括企业年金、职业年金、商业健康险、税收递延型养老保险等

《国务院关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号),自2023年1月1日起,3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。赡养老人专项附加扣除标准,由每月2000元提高到3000元,其中,独生子女每月扣除3000元,非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人不超过1500元

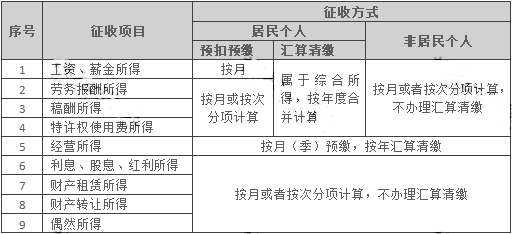

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

(1)居民个人劳务报酬所得预扣率表

(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

稿酬所得(按月或按次预扣预缴)

应纳税所得额=收入*(1-20%)*70%

应纳税额=应纳税所得额*税率-速算扣除数

特许权使用费所得(按月或按次预扣预)缴

应纳税所得额=收入*(1-20%)

应纳税额=应纳税所得额*税率-速算扣除数

居民个人取得全年一次性奖金符合规定的,在2027年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

注:以上个人所得税相关政策仅供参考,如有更新的相关政策按最新政策执行。